Contoh Kasus Materialitas - Berikut contoh soal rekonsiliasi bank dan juga jawabannya. Konsep materialitas menunjukan seberapa besar salah saji yangdapat diterima oleh auditor agar pemakai laporan keuangan tidak terpengaruh oleh salah saji tersebut.

Soal Dan Jawaban Soal Materialitas Dan R

Contoh kasus yang terjadi adalah kasus yang menimpa bank century, kasus yang terjadi adalah penyimpangan yang dilakukan oleh bank century terhadap laporan keuangan yang dikeluarkan.

Contoh kasus materialitas. Contoh menentukan performance materiality adalah sebagai berikut: Membuat penetappan akhir mengenai materialitas dan risiko audit berkaitan dengan hal ini ada 2 kasus yang mungkin ditemui auditor yaitu. Ini tidak hanya melindungi kepentingan pemegang saham dan investor tetapi juga memfasilitasi.

Misalnya jika perkiraan awal materialitas laporan keuangan adalah 1% dari total aktiva, atau rp100.000 auditor tersebut dapat mempertimbangkan dua alternatif dalam mengaokasikan materialitas laporan keuangan ke akun secara individual sebagai berikut: Dalam membuat pertimbangan awal tentang materialitas, auditor menentukan tingkat materialitas awal keseluruhan untuk setiap jenis laporan keuangan, sebagai contoh, auditor menaksir bahwa kekeliruan sebesar rp.1.000.000 untuk laporan rugi laba dan rp.2.000.000 untuk neraca dipandang material. Gaji yang masih harus dibayar.

Biasanya suggested range untuk revenue adalah 0,5% s.d 1%. Pm dapat ditentukan dari total revenue ataupun total assets. Sehingga, bisa dikatakan bahwa, tingkat materialitas.

Alokasi materialitas akun alternatif a % alternatif b % kas rp 5.000 5 rp 2.000 2 piutang 15.000 15 18.000 18 usaha sediaan 30.000 30 50.000 50 aktiva tetap 50.000 30 30.000 30 total rp100.000 100 rp 100.000 100 dalam alternatif a, materialitas. Planning materiality (pm) ditentukan oleh auditor sebelum proses audit di lapangan berjalan. Laporan keuangan yang dikeluarkan oleh bank 3 century yang dianggap menyesatkan ternyata berisi banyak sekali kesalahan material.

Secara umum, batasan materialitas tidak berupa angka tertentu yang diberlakukan bagi semua perusahaan (misal rp 500,000 atau 1,000,000 atau 5,000,000), melainkan berdasarkan persentase tertentu. Contoh,, kasus perbuatan melawan hukum, ketidakpatuhan terhadap ketentuan dalam perjanjian kredit atau perikatan lainnya, dan ketidak patuhan terhadap ketentuan statute. Contoh soal kasus auditing 2 dan jawabannya.

Konsep risiko audit menunjukan tingkat risiko kegagalan auditor untuk mengubah pendapatnya atas laporan keuangan yang sebenarnya berisi salah saji material. Contoh kasus risiko audit dan materialitas. Sebagai contoh apabila tadi ditentukan tingkat materialitas adalah rp.

Untuk total ekuitas pemegang saham dalam neraca rp 15 juta s.d rp 45 juta Materialitas ( materiality) adalah prinsip dalam akuntansi bahwa item yang relatif penting dalam pengambilan keputusan harus dimasukkan dalam laporan keuangan. 60% (dari materialitas keseluruhan atau materialitas spesifik) apabila risiko kesalahan penyajian material lebih tinggi.

Nilainya tidak material jika terdapat salah saji dalam laporan keuangan, tetapi cenderung tidak mempengaruhi keputusan pemakai laporan, salah saji tersebut dianggap tidak material. Dalam membuat generalisasi hubungan antara materialitas dengan bukti audit, perbedaan istilah materialitas dan. Untuk aktiva lancar rp 25 juta s.d rp 60 juta.

Contoh kasus risiko audit dan materialitas planning materiality pm ditentukan oleh auditor sebelum proses audit di lapangan berjalan. Pm dapat ditentukan dari total revenue ataupun total assets. 85% (dari materialitas keseluruhan atau materialitas spesifik) apabila risiko kesalahan penyajian material lebih rendah.

Manifestasi materialitas dalam arsitektur melalui material (studi kasus: Anda sebagai auditor diminta untuk melaksanakan audit pada pt. Sangat jelas dalam satu contoh saat di laporan keuangan ditemukan pt.kai mendapatkan keuntungan sebesar rp.

Juga apa yang material bagi laporan keuangan entitas tertentu mungkin akan berubah dari. 6.900.000.000,00 padahal pada kenyataanya pt.kai mengalami kerugian rp.6.300.000.000,00 jelas. Situasi yang terkait ddenga salah saji, dapat menybabkan auditor mengevaluasi salah saji itu sebagai material sekalipun besarnya (atau angka salah saji) di bawah materialitas.

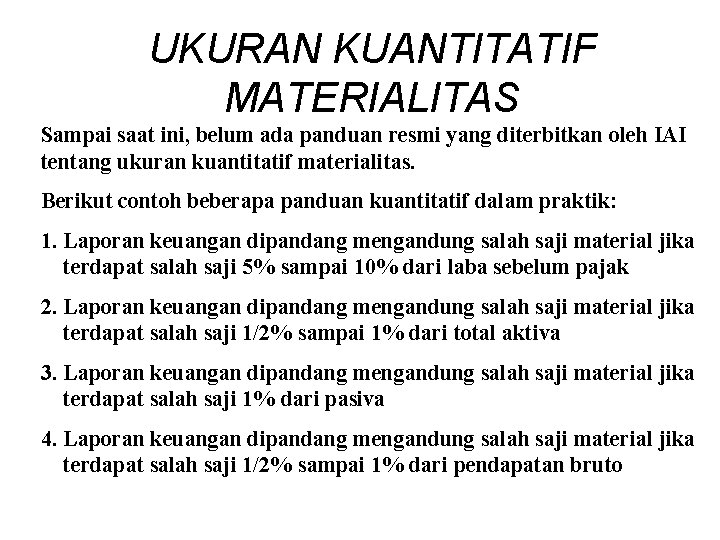

Prinsip ini adalah untuk memastikan keputusan ekonomi yang andal oleh pengguna laporan keuangan. Planning materiality (pm) ditentukan oleh auditor sebelum proses audit di lapangan berjalan. Contoh beberapa panduan kuantitatif yang digunakan dalam praktik :

Terlihat sekali dalam proses pengauditan, kurangnya komunikasi dan pengawasan antara pihak pt.kai dengan akuntan publik sangatlah berakibat fatal bagi pihak pt.kai. 2 milliar, meskipun nilai nominal tersebut hanya 0,01% dari nilai asset keseluruhan, auditor bisa menganggapnya sebagai hal yang material karena melihat adanya. Kepentingan auditor terhadap materialitas dan salah saji.

Sedangkan untuk aset berkisar antara 1% s.d 5%. Pras mempunyai laba bersih sebelum pajak sebesar rp100.000.000. Sedangkan untuk aset berkisar antara 1 s d 5.

Biasanya suggested range untuk revenue adalah 0,5% s.d. Material batu bata pada gedung olveh) safira permatasari, dalhar susanto arsitektur interior, fakultas teknik universitas indonesia kampus baru ui depok 16424 tel: Sebagai contoh, suatu jumlah yang material bagi laporan keuangan suatu entitas mungkin tidak material bagi laporan keuangan entitas lainnya yang memiliki ukuran atau sifat yang berbeda.

Contoh kasus audit etika profesi contoh kasus etika profesional frank dorrance, seorang manajer audit senior untuk bright and lorren,cpa baru saja diinformasikan bahwa perusahaan berencana untuk mempromosikannya menjadi rekanan pada 1 atau 2 tahun ke depan bila ia terus memperlihatkan tingkat mutu yang tinggi sama seperti masa sebelumnya. Tentang blogadmin ecotax blog adalah blog yang berbagi informasi seputar akuntansi pajak dan investasi. 200 miliar, apabila ada kondisi fraud yang terjadi,misalnya penggelapan dengan skema mark up atau overstated pembayaran prestasi suatu proyek senilai rp.

Contoh berikut ini menunjukan batas materialitas yang ditentukan oleh auditor : Contoh kasus risiko audit dan materialitas. Materialitas merupakan satu di antara berbagai faktor yang mempengaruhi pertimbangan auditor tentang kuantitas (kecukupan) bukti audit.

Untuk total aktiva dalam neraca rp 41 juta s.d rp 100 juta.

Materialitasdocx - Pem Bahasan A Contoh Kasus Panduan Auditor Laporan Keuangan Mengandung Salah Saji Material Jika Berisi Kekeliruankecurangan Yang Course Hero

Materialitasdocx - Pem Bahasan A Contoh Kasus Panduan Auditor Laporan Keuangan Mengandung Salah Saji Material Jika Berisi Kekeliruankecurangan Yang Course Hero

Contoh Kasus Materialitas Pdf

Materialitas Dan Risiko - Ppt Download

14 Contoh Kasus Risiko Audit Dan Materialitas

Hubungan Antara Materialitas Risiko Audit Dan Bukti Audit

Doc Materitis Dan Risiko Audit Hendra Hendrawan - Academiaedu

Nabila Rahmah 1801103010041 Bab 9 Materialitas Dan Risiko - Auditing - Studocu

Materialitas Dan Resiko Audit - Eka301 - Unand - Studocu

Materialitasdocx - Pem Bahasan A Contoh Kasus Panduan Auditor Laporan Keuangan Mengandung Salah Saji Material Jika Berisi Kekeliruankecurangan Yang Course Hero

Contoh Kasus Risiko Audit Dan Materialitas 408rv137k8lx

Minggu Ke6 Materialitas Dan Risiko Audit Program Studi

Contoh Kasus Risiko Audit Dan Materialitas Pdf

Doc Tingkat Materialitas Gita Putri - Academiaedu

Related Posts

- Contoh Daftar Isi Ptk Contoh Daftar Isi Ptk - Cover, abstrak, daftar isi proposal ptk. Contoh daftar isi laporan pkp. Save Now Contoh Karya Tulis Guru Berprestasi Contoh ...

- Contoh Kasus Audit Keuangan Contoh Kasus Audit Keuangan - Bukti audit haruslah cukup untuk digunakan sebagai audit report. Kasus audit pt garuda indonesia untuk memenuhi salah ...

- Contoh Judul Makalah Sosiologi Contoh Judul Makalah Sosiologi - Daftar contoh judul penelitian kualitatif di bawah ini merupakan judul penelitian di berbagai bidang ilmu sosial. 6 ...

- Contoh Kasus Fraud Auditing Contoh Kasus Fraud Auditing - Audit fraud dan contoh kasus. Mortgage berasal dari bahasa prancis yang berarti “matinya sebuah ikrar”. Save Now Pdf ...

- Contoh Kasus Audit Penggajian Contoh Kasus Audit Penggajian - Kirim k alamat email littlestuart84@yahoo.com sy tunggu segera balasan nya thanks. Dalam sistem akuntansi penggajian ...

- Contoh Internal Memo Permintaan Barang Contoh Internal Memo Permintaan Barang - 15 contoh surat permintaan barang yang benar dan terlengkap dalam menjalankan roda perusahaan tentu tidak b ...

- Contoh Drama Bahasa Inggris 7 Orang Contoh Drama Bahasa Inggris 7 Orang - Versi bahasa indonesia dari cerita drama friendship and women dapat langsung dilihat dibawah ini. Ya, sering k ...